2024年から始まった新NISAについて

積み立て枠と成長枠

積み立て枠(最大1,800万円)、成長枠(最大1,200万円)

成長枠を使った場合、積み立て枠から目減りする。

例

600万円積み立て枠を使った場合、成長枠は最大1,200万円。

1,800万円積み立て枠を使った場合、成長枠は0円。

年間の購入金額の上限

積み立て枠は年間120万円

成長枠は年間240万円

年間最大360万円をNISAに利用することができる。最短5年で1,800万円の枠を埋めることが可能。

積み立てのみで埋める場合、年間120万円なので15年かかる。

株を売却する場合

通常20%かかる利益は非課税。

売却した枠は翌年復活する。

例

新NISAの株1,800万円を売却する。

翌年再度購入できるが、買えるのは年間上限の積み立て枠120万円、成長枠240万円まで。

年間購入上限額以上を売却する場合は一応注意。

何を買う?

積み立て枠は方向性を確認して世界全体を買う、日本を買う、アメリカを買う。みたいな感じで考えるといいかも。幅広く買うとリスクは下がる。

成長枠はピンポイントで直撃を狙える人はすでに大金持ちのはず。簡単ではないけど、成長分野に投資するのが成長枠なのかも。

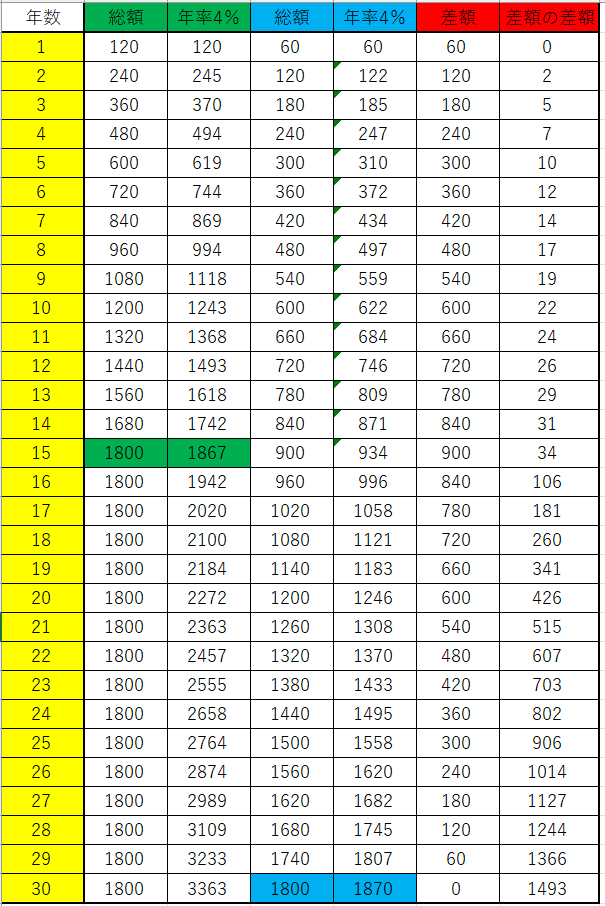

お金の増え方

S&P500などは年率4%以上で成長しているとか言われているので、年率4%でどんなお金の増え方をするのかを考えてみます。

成長枠は無視して、積み立て枠のみでNISAを埋めることを想定。

月額10万円(15年で満額)、月額5万円(30年で満額)の2種類の積み立てパターンで年率4%の利益が出るとする。

月額10万円積み立てることができる場合、10万円積み立てる。それとも5万円積み立て、残りの5万円を他の投資などに使う。

どっちがいいのかはわからないけど、計算してみたのが下の表。

複利でお金を加速度が増すので、早く積み立ててしまうととんでもない勢いでお金は増えだす。

積み立てた瞬間はそれほど増えていない。

5万円を積み立てて残り5万円を他にの場合、15年後の900万で最終的に1,493万円稼ぐことができるのなら30年後、総額は同じになる。

元本が大きいとたくさん増えるので、副業でも転売でもNISAでも早く元本を増やしてしまうのが大事っぽいです。

そもそも毎月10万円も積み立てることができるのか問題もあると思います。